代表あいさつ

代表あいさつ お問い合わせ

お問い合わせ新型コロナウィルスによって会社の経営状況が悪化し、倒産やリストラの懸念が広がっています。絶対に起きて欲しくないことですが、万が一倒産やリストラで職を失ってしまった時に受け取れる「失業保険」とはどんな制度でしょうか。受け取れる条件は、状況によって金額や期間に違いがあります。まずは制度を知ること、もしもの時のために準備をしておくことが大切です。一緒に考えてみましょう。

会社が倒産・リストラ?!失業保険とは?

もしものために準備すること

2020年5月23日

失業保険とは?もらえる条件は?

失業保険とは、雇用保険のひとつで、会社の倒産・リストラのような会社都合で失業した場合はもちろん、自己都合退職の場合でも次の仕事が見つかるまで生活費としてお金をもらうことができる制度のことです。加入者が毎月支払う保険料は、会社側と労働者側で負担することになっています。いくら支払っているかわからない場合は、給与明細を見てみるといいでしょう。

受給要件・受給期間は?

受給要件は、自己都合の離職の場合、離職日以前の2年間に雇用保険に入っている期間が通算して12ヵ月以上あること、倒産・リストラ・雇い止めの場合は「特定受給資格者」や「特定理由離職者」となり、離職日以前の1年間に雇用保険に入っている期間が6ヵ月以上あることが条件になります。

受給期間は、原則として離職の日の翌日から1年間です。ただし、出産、育児、病気などで仕事に就けない場合は、最大4年間の延長が可能です。

給付日数と給付額は?

失業保険で受給できる1日当たりの金額を「基本手当日額」と言います。

算出方法は、

「基本手当日額」=最後の6ヵ月間の賃金総額÷180×50〜80%(60歳未満の場合の率)

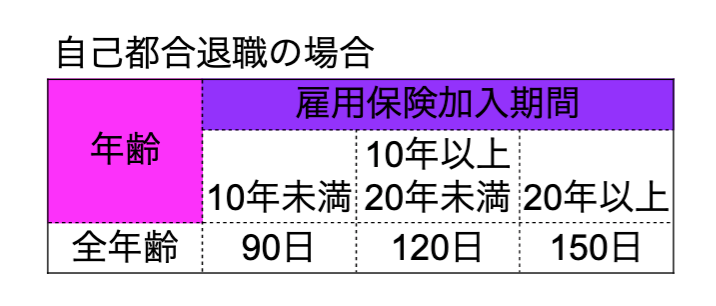

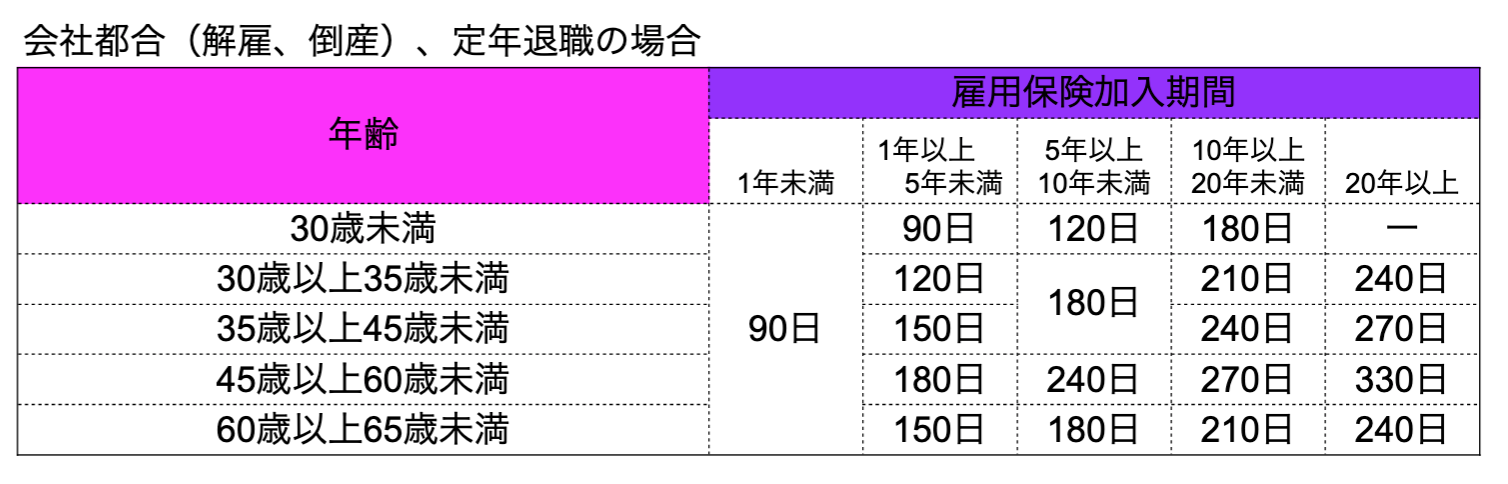

で算出され、賃金が低いほど率は高くなります。また、給付日数と受給金額は、以下の表のように年齢によって上限額があり、また退職理由や加入期間によって異なります。

(令和2年3月1日現在 ハローワークHPより抜粋)

例えば、34歳で雇用保険加入期間が12年で自己都合退職の場合は、4ヵ月間、会社都合の場合は7ヵ月間、収入の5割〜8割受け取ることができるということになります。

転職活動、した方がいいの?

倒産やリストラの恐れがあるとき、転職するか、そのまま会社に残るかは悩ましいところです。両方のケースをシミュレーションしてみましょう。

このままでは不安、転職する!

自主的に退職する場合は、できれば次の仕事を決めてから退職した方が安心です。失業保険が受給できるので「辞めてから新しい仕事を探しても大丈夫なのでは?」と思うかもしれません。しかし、自己都合退職の場合、ハローワークに求職の申し込み後、待機期間が7日、プラス3ヵ月間は、失業保険が支給されないというルールがあります。ですから、次の仕事が決まるまでの間、貯金を取り崩して生活することになります。

また、失業保険の受給中に、就職先が決まれば「再就職手当」が受け取れます。早く再就職が決まるほど給付率は高いです。なるべく早く就職先を見つけたいですね。

今の会社に残って万が一のことがあったら?

今の会社でそのまま働き続け、倒産やリストラにあってしまった場合は、会社都合の離職(特定受給資格者)になるため、退職後に求職の申請をすれば、1ヵ月程度で失業保険を受け取ることができます。先ほどの例のように34歳、雇用保険加入期間12年であれば、約7ヵ月以内に次の仕事を決めることができれば、収入が全く途絶えてしまうことはありません。

いざという時に準備しておきたいことは?

生活費

万が一、職を失った時は失業保険が受け取れるものの約半年分の生活費は現金で持っておくと安心です。焦って求職活動することのないように、きちんと貯金しておきましょう。

どこでも働けるスキル

自分の強みやスキルを整理しておくことも大切です。日頃から準備しておきたいですね。スキルアップで資格を取得したいのであれば、厚生労働大臣の指定する「教育訓練給付制度」を利用して講座を受講、修了すると一定の金額が補助してもらえる教育訓練給付金を利用することもできます。(「厚生労働大臣指定教育訓練講座検索システム」)

なお、退職後、雇用保険に加入していない状態でも、受講開始日までが1年以内(出産、育児、怪我や病気などで延長した場合は最大20年以内)であれば利用できます。また、前回の教育訓練給付金受給から今回の受講開始日前までに3年以上経過しているという条件もあります。今、チャレンジしたい資格があるけど、仕事と並行しながらの取得が難しい場合の選択肢としても活用できますね。

失業した時の制度について知っておくこと、貯金をしておくこと、自分のスキルを伸ばしておくことが大切です。いざという時に、少しでも不安を少なくしておきたいものですね。

(※本ページに記載されている情報は2020年5月10日時点のものです)

この記事を書いた人