代表あいさつ

代表あいさつ お問い合わせ

お問い合わせお給料はそれほど上がらないのに、教育費は年々増えているこのご時世。家計は厳しいけれど、教育費だけは削れないと頑張っているご家庭は多いと思います。幼児教育無償化、高等教育無償化と、国は教育費支援を図っていますが、これら制度によって、教育資金を減らすことができるのか、今後の成果に注目したいところです。ここでは最新の調査による教育費の平均額を元に、子供ひとり当たりの教育資金の目安をご紹介したいと思います。

教育資金っていくら貯めたらいいの?

子どもひとり当たりの目安と平均額を知ろう!

2019年8月30日

幼稚園から高校までの教育費はいくら?

まずは、幼稚園から高等学校までの教育費の総額を見てみましょう。

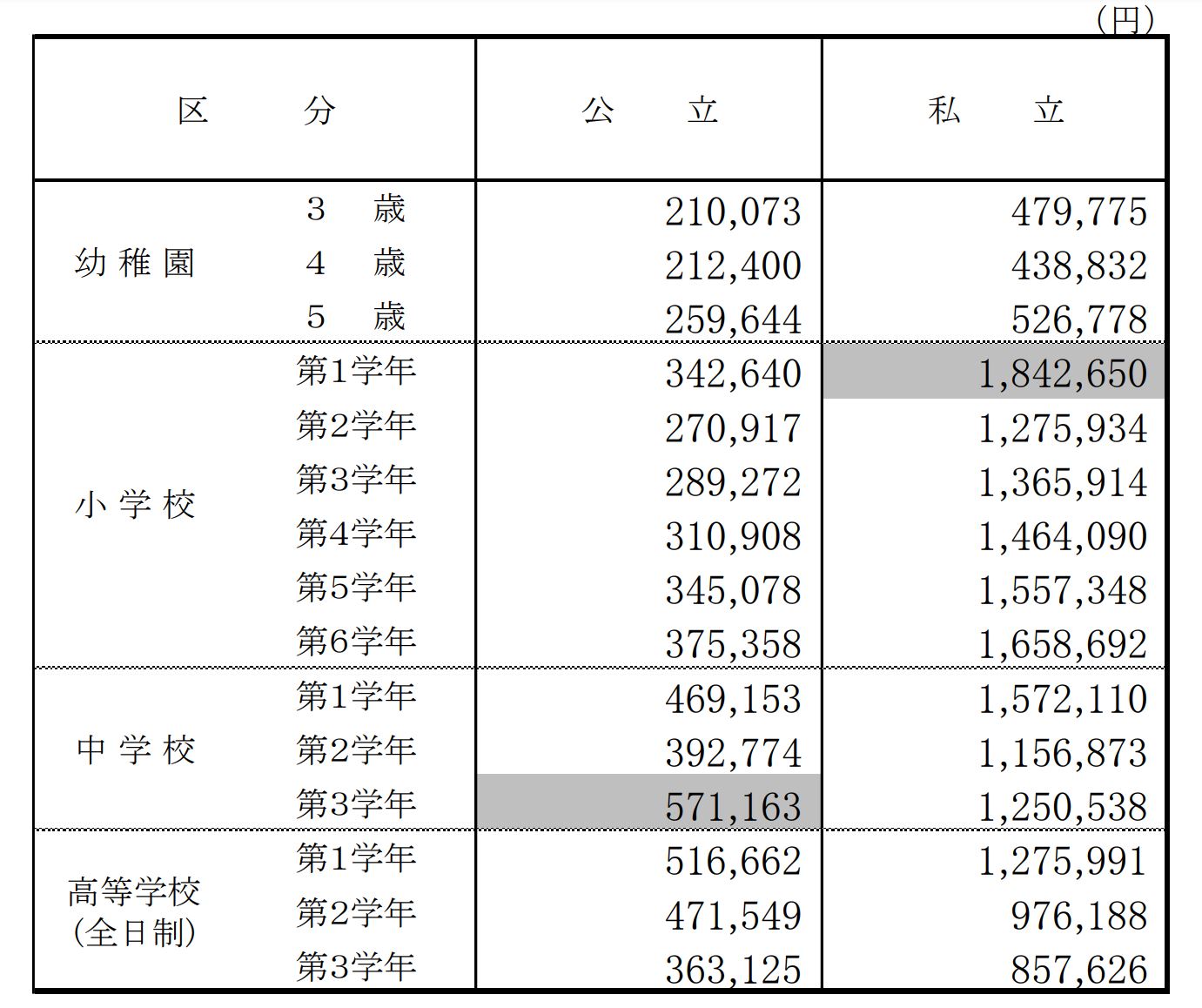

<学年(年齢)別の学習費総額>

出典:平成28年度子供の学習費調査|文部科学省

学習費総額とは、学校教育費(授業料等)、学校給食費、学校外活動費(習い事等)を合わせたものとなるので、一般的な意味での教育費と言ってよいでしょう。

幼稚園から高校まで、すべて公立だった場合は約540万円、すべて私立だった場合は約1,770万円となります。実際は幼稚園の場合は私立が多いので、幼稚園は私立、他は公立とした場合は約616万4,000円となります。

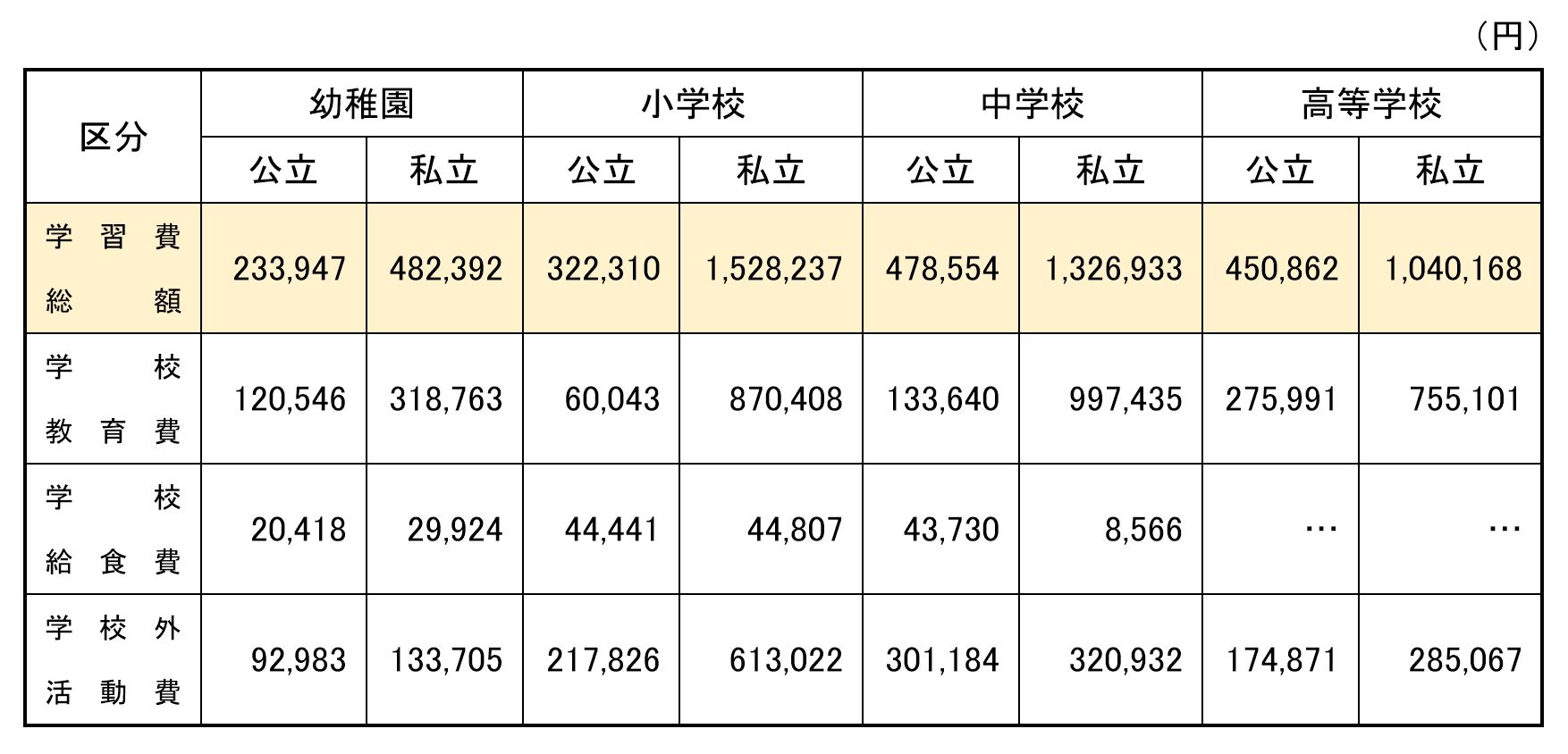

参考までに、公立、私立別の学習費(年額)と学習費のそれぞれの内訳をご紹介します。

※「平成28年度子供の学習費調査|文部科学省」を基に筆者が作成

大学の費用はどのくらい?

教育費で最もかかる大学の費用はどのくらいでしょうか。

国立大学の場合は基準額が決められており、ほぼすべての大学で同額となっています。

・授業料535,800円(年額)

・入学料282,000円

学費総額2,425,200円

私立大学は学部によって大きく違うので、以下の表で確認してください。

※「平成28年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について|文部科学省」を基に筆者が作成

入学料以外は在籍年数分かかるので、文科系は約400万円、理科系は約550万円、医歯系(6年制)では約2,400万円の学費がかかります。

大学の場合はこれ以外に、自宅外から通学をすると、寮や下宿、アパートなどの住居費、生活費がかかってきます。日本学生支援機構(JASSO)が調査した「平成28年度学生生活調査」によると、自宅以外から通学をするとおよそ100万円(年間)かかることがわかっています。

教育資金を準備するには

教育資金いくら準備する?

例として、幼稚園は私立、小学校から高校までは公立、大学は私立の理科系に進んだ場合、教育費の総額は約1,147万円となります。自宅外から大学に通った場合は、これに400万円ほど足されて、およそ1,500万円となります。これが1人分なので、子どもが2人、3人といた場合は、多少の割引はあっても、2倍、3倍とかかってきます。

これだけの金額をどのように準備したらいいのか、考えただけでも頭が痛くなりそうですが、2019年10月から幼児教育無償化が始まり、高等教育無償化も2020年4月からの実施を予定しています。高等学校については「高等学校等就学支援金制度」が開始されており、所得制限があるものの、公立、私立を問わず、一定額が支給されています。

こうした国の支援によって無償化が進んでいき、授業料としての教育費は減っていくでしょう。一方で、塾や習い事にかけるお金にはそれほど変化はなさそうです。むしろ授業料が無償化されることで、その分、塾や習い事にお金を投入するという動きにつながるかもしれません。当然お金のない家庭ではそれができませんから、格差が広がることを意味します。

塾や習い事の費用は仕方がないにしても、学校教育費が減ることは、家計にとって助かります。教育資金の準備の目標額を下げることができます。それでもひとり1,000万円近くは用意した方がいいでしょう。特に今後増えることが予想されるのが留学のための費用です。1年の相場は200万円以上と言われています。

教育資金どうやって準備する?

ひと昔前は、教育資金の準備には「学資保険」が人気でした。しかし、マイナス金利の影響で、返戻率は年々下がり、あまり魅力がなくなってきました。それでも、保険として万が一の保障もあり、着実に貯めることができるため、貯金が続かないという人には向いている方法です。

学資保険よりも大きく増やしたいと考えている人には「ジュニアNISA」があります。株や投資信託で運用するので、預貯金に比べてリターンが期待でき、運用によっては大きく増やすことが可能です。一方で元本割れを起こすこともあるので、リスクを許容できる人向きです。子どもが18歳になると引き出すことができます。

他にも、定期預金や終身保険、国債などで貯める方法があります。いずれにしても、毎月定額の積み立てを自動化して、長期間かけてまとまった金額にすることで達成できるものです。教育資金を貯めていることを忘れてしまっているくらいが理想です。

ひとつ注意したいことは、こうした商品の中には途中で解約をすると元本割れを起こすものがあることです。直近で必要となる資金は定期預金などのいつでも引き出せるもので用意しましょう。

教育資金は大学の学費が最大の難関と言えますが、大学に入るまでには約18年あります。長い期間をかけてコツコツと貯めることで大きな資金を作ることが可能です。早めの準備を心掛けましょう。

(※本ページに記載されている情報は2019年8月30日時点のものです)

この記事を書いた人