代表あいさつ

代表あいさつ お問い合わせ

お問い合わせ確定拠出年金とは、安定した老後を送るために現役時代からの資産形成を支援する制度です。国民年金や厚生年金と違い、確定拠出年金ならではの特徴が存在します。その特徴をうまく押さえて運用すれば、確定拠出年金はとてもおトクな制度となります。この確定拠出年金を有活用するために、最低限知っておくべきポイントについて紹介します。

確定拠出年金制度を有効活用するために

心得ておくべきポイントとは?

2020年2月11日

確定拠出年金は60歳まで引き出せない

60歳まで引き出せないとなると、「ただでさえ資産運用については分かりにくいのに、それをこの先何十年も続けなければならないのか」と途方に暮れてしまう人も多いと思います。しかし、「時間」を味方につけるというこの事こそが、資産運用の基本なのです。

値動きを追う必要はなし

資産運用と聞くと、「毎日値動きを確認しながら売りや買いのタイミングを見ている」いわゆるデイトレーダーをイメージしがちです。しかし、それは資産運用のなかでも、予測不可能かつ不確実な将来を的中して利益を得ようとする、「タイミング(機会)に資金を投下する」やり方、つまり「投機」です。確定拠出年金制度における資産運用とは「長期に渡り、ゆっくりと時間をかけて資産を増やしていく」、つまり「投資」のことです。この違いをまずしっかりと認識するようにしましょう。

一つの銘柄だけで運用しない

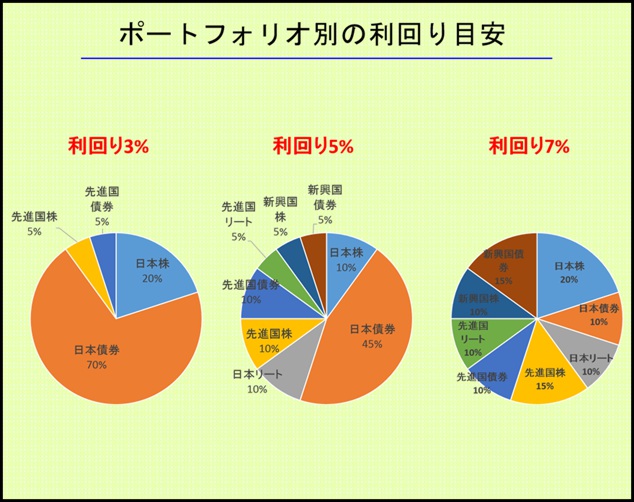

確定拠出年金制度において、導入時の銘柄選択で多くみられるのが、「元本確保型」の商品のみを選んで運用していることです。雑誌やインターネット上のマネー欄にはいろんな話題が取り上げられますが、全体を通して言えることは、「どの銘柄についても将来の値動きを完全に予測するのは不可能である」ということです。 したがって、特定の銘柄の運用商品に偏ることなく、かつ、元本確保型以外も含めた複数の資産を保有する「分散投資」の考え方が重要です。

確定拠出年金はコストが低廉な資産形成手段

確定拠出年金制度の魅力は、「税制優遇策を受けることができる」ことです。それ以外にも、「一般の金融機関よりもコストが安く設定されている」ことが挙げられます。

購入手数料や信託報酬料が格安!

確定拠出年金制度で取り上げられている商品ラインナップについては、通常かかる「購入手数料」が不要となっています。これは、一般向けの投資信託商品が不特定多数の消費者に向けて販売しなければならないのに対し、確定拠出年金制度で取り扱う運用商品はあくまで確定拠出年金制度の加入者のみを対象としているためです。確定拠出年金制度で運用するということは「会員向けの特価」で運用できるということです。

注意すべきは運営管理手数料よりも「信託報酬」

確定拠出年金の手数料には、口座管理のために定額でかかる「運営管理手数料」と、資産残高に比例してかかる「信託報酬」の2本立てとなっています。 前者の運営管理手数料は「月額○○円」など、具体的な金額が明記されているのに対し、後者の信託報酬は「年率〇%」と、すぐに金額を算出しにくい表示になっています。そのため、運営管理手数料が低い方が魅力的に映りがちですが、長期投資という視点でいえば、時間の経過によって資産残高が増えていくことからも、資産残高に対してかかってくる信託報酬の方を重視するようにしてください。

確定拠出年金は退職金であり、老後資金である 企業型の確定拠出年金は企業年金制度の一部です。しかし、掛け金が加入者の口座に拠出された時点で持ち分が加入者に帰属することから、「前払いの退職金」であると言えます。また、年金資産は管理機関によって加入者ごとに区分管理されているため、会社の業績などに左右されないことも魅力の一つです。

老後資金だからこそ税制優遇が存在する

確定拠出年金制度は、自助努力による老後の資産形成を支援する目的から、様々な税制優遇策が設けられています。そのような効果を最大限活用するようにしましょう。

最近はNISAの利用者も増えてきており、確定拠出年金と比較されることも多くなってきました。NISAにも税制優遇は設けられていますので、それぞれの足りない部分を補完することが大切です。例えば、老後の資産形成手段として確定拠出年金を、それ以外の使途についてはNISAをという形で柔軟に併用していくことが望ましいと言えます。

(※本ページに記載されている情報は2020年2月11日時点のものです)

この記事を書いた人