代表あいさつ

代表あいさつ お問い合わせ

お問い合わせ共働き夫婦の場合、子どもを夫の扶養にしている人は多いと思います。しかし、状況によっては、妻の扶養にすることで、手取りが増えるケースもあるのです。どんな場合に手取りが増えるのか、分かりやすく解説してみたいと思います。

共働き夫婦、子どもの扶養の入り方で手取りが

変わる!基本を分かりやすく解説

2019年6月8日

扶養とは

扶養とは、自分の力だけでは生活できない家族などの生活の面倒をみることを言います。

所得税や住民税に関係する「税法上の扶養」と健康保険や厚生年金保険に関係する「社会保険上の扶養」があります。この二つは扶養の対象にできる家族の範囲や条件が異なります。

税法上の扶養

扶養している人がいると、所得から一定額が控除される「扶養控除」を受けることができます。

対象となる家族の範囲は、配偶者以外(※)の親族である6親等内の血族と3親等内の姻族です。

※配偶者は配偶者控除と配偶者特別控除の対象となります。

6親等内の血族というのは、いとこの孫まで含まれ、3親等内の姻族というのは、配偶者の叔父叔母、甥姪まで含まれます。

扶養対象者の年齢は16歳以上となっており、16歳未満は児童手当の対象となるため、扶養親族から外れます。

また、納税者と生計を同じ(仕送りなどで生活している)にしていれば、同居していなくても控除の対象となります。

扶養親族の収入要件として、年間の合計所得金額が38万円以下(給与収入の場合、103万円以下)である必要があります。

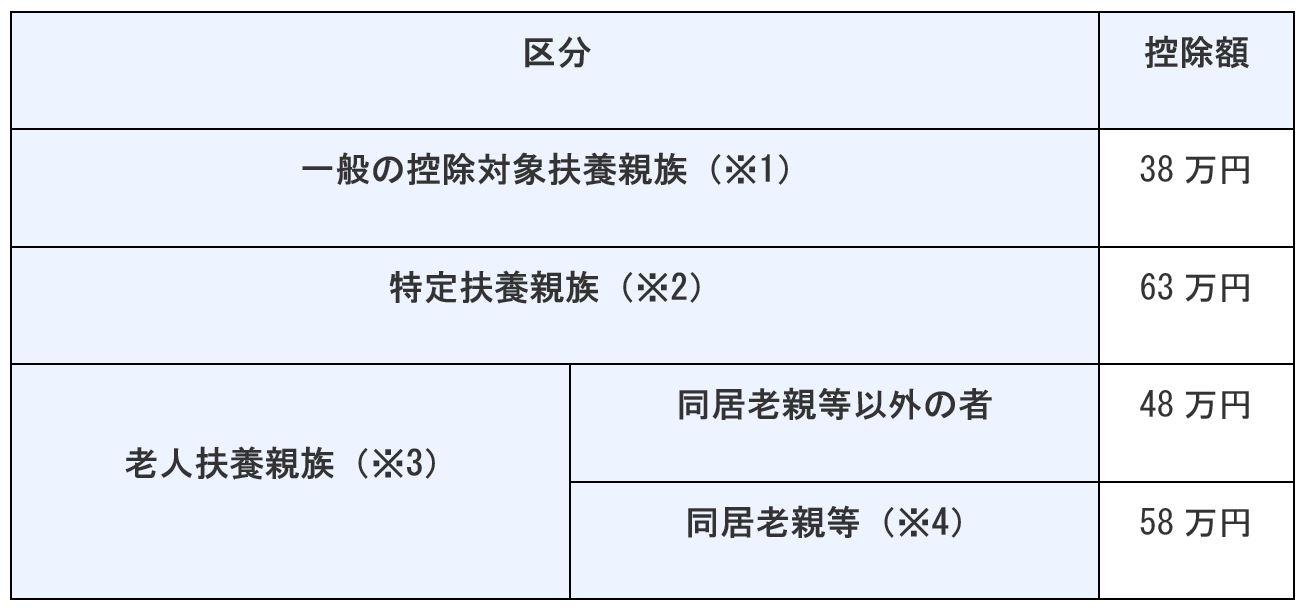

<扶養控除額>

※1 16歳以上の人

※2 19歳以上23歳未満の人

※3 70歳以上の人

※4 納税者又はその配偶者の直系の尊属(父母・祖父母など)で、普段同居している人

引用元:扶養控除|国税庁

社会保険上の扶養

社会保険において扶養される人(被扶養者)は、保険料を納めなくても、保険給付を受けることができます。ただし、被扶養者になるためには、以下の条件があります。

*家族の範囲

<同居の有無は問わない>

配偶者、子、孫、兄弟姉妹、直系尊属(父母、祖父母など)

<同居している必要がある>

3親等以内の親族、内縁関係の配偶者の父母及び子

*収入要件

<同居している場合>

被扶養者の年間収入が130万円未満(※)で、なおかつ被保険者の年収の半分未満であること

<同居していない場合>

被扶養者の年間収入が130万円未満(※)で、なおかつ被保険者が援助している額に満たないこと

※60歳以上の被扶養者、もしくは障害を持っている被扶養者の場合は年間収入180万円未満

夫の扶養か妻の扶養か

所得税に関しては、同じ世帯に所得者が2人以上いる場合には、どの所得者の扶養親族にしても差し支えありません。子どもが複数いる場合には、重複さえしなければ、長男は夫の扶養、長女は妻の扶養とするなど、分けることも可能です。

ただし、会社によっては統一することを求められ、家族手当などの諸手当に影響する場合があるので、事前に会社の規定などを確認しておきましょう。

一方、社会保険における扶養は、原則として収入が多い方の扶養とすることとなっています。

税法上の扶養と社会保険上の扶養が異なっていても問題ありませんが、会社によっては、こちらも統一を求められる場合があります。

手取りに影響する扶養の入り方を検討する場合、社会保険上の扶養ではなく、税法上の扶養を考える必要があります。

住民税の非課税限度額に注目

所得税の場合、扶養に入ることで扶養控除を受けることができます。ただし、扶養控除を受けられるのは16歳以上となっています。

<扶養控除額>参照

そのため、16歳以上の子どもを持つご家庭では、収入が多い方の扶養に入った方が、課税される所得金額が減るので、所得税を少なくすることができます。

一方、16歳未満の子どもの場合は、扶養控除の対象外となるため、所得税においては影響がありません。

しかし、住民税には「非課税限度額」という制度があり、この制度のおける扶養の数には、16歳未満の子どもを含めることができます。

前年の所得金額が、各自治体が定める非課税限度額以内であれば、住民税が非課税となります。

この非課税限度額の計算式は以下となります。(東京都・所得割の場合)

● 35万円×(1+扶養人数)+32万円

16歳以下を含めた扶養人数が1人の場合は102万円、2人の場合は137万円と、扶養人数が増えるに従って、非課税限度額が増えていきます。

本人だけの場合は、32万円の加算がなく、非課税限度額は35万円となります。

たとえば、夫の年収が500万円、妻の年収が200万円、16歳未満の子どもが2人いるご家庭を想定してみましょう。

<子どもを夫の扶養にした場合>

・所得税 変わらない

・夫の住民税 非課税限度額に影響なし

・妻の住民税 年収200万円から給与所得控除額を引いた122万円が所得となり、非課税限度額の35万円より多いため、課税され、住民税は9万1,500円となる。

<子どもを妻の扶養にした場合>

・所得税 変わらない

・夫の住民税 非課税限度額に影響なし

・妻の住民税 非課税限度額が137万円となり、所得の122万円が非課税限度額内に収まるため、住民税は0円となる。

結果、妻の扶養とすることで、9万1,500円手取りが増えることがわかりました。

総合的な判断が必要

ここまで見て、子どもが16歳未満であれば、収入が少ない方の扶養にした方が、おトクと安易に考えてしまいがちですが、必ずしもそうとは言えません。

児童手当には所得制限が設けられており、扶養人数が多くなると、所得制限の限度額が上がっていきます。夫婦共働きの場合、所得が多い方で判断されるため、扶養の有無が手当に影響するケースがあります。

また、会社によっては、社会保険上での扶養が、家族手当などの支給要件となっている場合もあるので、それぞれの手当と住民税が非課税となる金額のどちらが有利なのかを総合的に判断して、扶養の入り方を決めましょう。

今回、住民税の非課税限度額という制度にスポットを当ててみましたが、誰もがこの制度を使ってトクができるわけではありません。年収が多い場合は、そもそも非課税になることはありません。また、会社の規定で制限されている場合もありますので、まずは勤め先に確認してみましょう。その上で利用できれば、知ってトクする制度と言えるかもしれませんね。

この記事を書いた人