代表あいさつ

代表あいさつ お問い合わせ

お問い合わせ子ども1人につきかかる養育費はおよそ1000万円と言われています。そのため出産祝いや各種お祝い金、児童手当やお年玉は生活用口座とは別に管理している人が多いかと思います。生活用口座とは別に管理するために子ども名義で開設している人も多いのではないでしょうか?子ども名義で開設している場合に想定されることをお伝えします!

お祝い金、児童手当、お年玉、

子どものためのお金はどう管理したらいい?

2019年1月31日

子どもの貯金に関するアンケート結果

2015年3月に「出産&口コミ情報サイト コンビタウン」が行ったアンケートによると、「子どものために貯金をしている」と答えた人は、回答者数535人の内401人いました。この数は全体の75%にあたる数値であり、ほとんどの人が子どもの将来のために貯金をしているという結果でした。

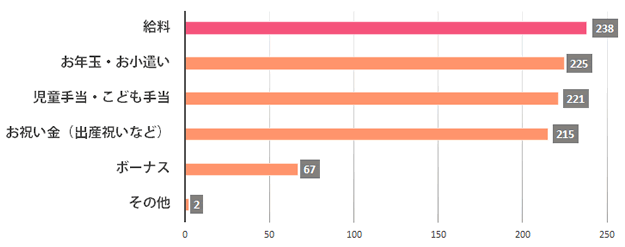

子どものための貯金は何からしている?

(出典:

(出典:次に「子どものために貯金は何からしている?」という回答では、「給料」に次いで「お年玉・お小遣い」、「児童手当・こども手当」、「お祝い金」といったお金が多くあてられていることが分かります。

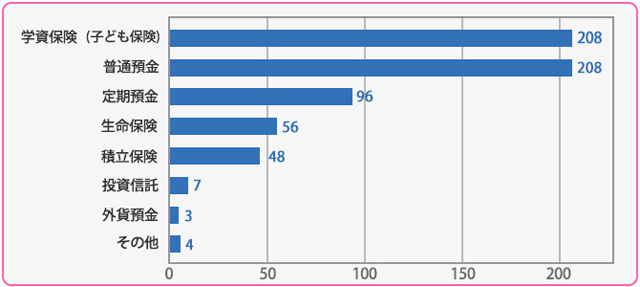

子どもの貯金の方法は?

(出典:

(出典:子どものための貯金はどのように行っているかの回答結果は「学資保険」と「普通預金」がもっとも多い回答結果でした。利回りを重視した学資保険と、すぐに使えるメリットを活用した普通預金を併用している人が多いようです。

子どものお金を普通預金で管理する時に知っておきたいこと

前述のアンケート結果から、子どもに関する貯金を普通預金でする親が多くいることが分かりました。では、その普通預金での管理ですが、口座を作るにあたって注意することはあるのでしょうか?

子どものための貯金を親名義で作った場合、管理のしやすさが最大のメリットとなります。子どものための貯金をいつ使うかというと、大学進学時を考える人が多いと思います。大学に進学する時は成人している子どももいるため、本人確認や委任状提出の手間がありません。

デメリットといえば、他のお金と区別して管理する必要があります。そのため生活費とは別の通帳で管理している人が圧倒的に多いようです。

子どもの名義で口座を作る場合には、知っておきたいことがいくつかあるため順にご紹介します。

贈与税がかかる場合がある

贈与税が発生してしまうケースとしては、子どものために貯めたお金を成人や就職、結婚などの時期にまとまった金額で渡す場合です。1年間に110万円を超える金額を子どもが受け取った場合、子どもに贈与税が発生する可能性があります。

ここで贈与税の仕組みを理解しておきたいのですが、親が毎年10万円ずつ12年間貯めたお金(10万円×12年=120万円)を子どもが20歳のタイミングであげたと仮定します。

毎年10万円ずつだから贈与税の対象ではないよね?と思われた方は注意が必要です。贈与は「あげます」「受け取ります」の承諾がなされた時に初めて成立します。

お金が子どもの通帳に入金されていることを子ども自身が知らなければ贈与は成立していません。この場合では、子どもが初めて自分のお金があることを知る20歳のタイミングで120万円分の贈与税がかかる場合があります。

このように突然税務署から「贈与税を支払ってください」と言われたら驚いてしまいますよね。そうならないために、あらかじめ知っておいて対策できる点はいくつかあります。

・贈与契約書

贈与する内容を明確に書面で残す方法です。現金での受け渡しではなく、振り込みなどでお金が動いた記録も残しておくと、この時点で贈与が成立している旨の証明になります。

・通帳やカード、印鑑を子ども自身が保管し、管理もしている

上記の場合、20歳まで親が通帳を管理するのではなく、子どもが自分の資産を自分で管理できる状況であれば贈与税がかかる心配はいりません。

子どもに資産管理をさせるなんて心配という声も聞こえそうですが、お金が貯まる仕組みやどれくらいお金がかかるかをいっしょに勉強してみても楽しそうですね。

・印鑑を親のものと別々にしておく

無くすと大変だから。と子ども名義の通帳の印鑑を親と一緒の印鑑を使用しているケースが多くあります。管理は簡単ですが、これも親が所有している子ども名義の通帳と税務署は判断していますので、口座の印鑑は子どもと親は別々のものを使用することをおすすめします。

出金の時に委任状が必要になるケースがある

子ども名義の通帳からお金を引き出す時に、子どもが成人を向かえていると金融機関での本人確認が必要となり、子ども本人が手続きできない場合は「委任状」がないと親はお金を引き出すことができません。

子どものために資産を残したいならジュニアNISAの方法もある

子どもの名義で口座を作るときに知っておきたいことをお伝えしましたが、子どものための資産作りに学資保険や、貯金の他にジュニアNISAを活用する方法もあります。

ジュニアNISAは2016年1月からスタートした制度で「未成年者少額投資非課税制度」と呼ばれています。0歳~19歳までの未成年を対象としたジュニアNISAは、年間80万円までの投資額を最長5年間非課税期間が設けられています。未成年ですので実質の運用管理者は成人した保護者等となります。

本人確認法が施行されてから金融機関での本人確認が徹底されることになりました。低金利時代も影響し、利息もほとんどつかなくなっています。子どものために資産作りを考えている人は、学資保険、貯金の他にも子どもといっしょに運用で資産を作る方法も考えてみてはいかがでしょうか。

この記事を書いた人